Letzten Monat haben wir den deutschen Immobilienmarkt etwas genauer unter die Lupe genommen – diesmal werfen wir einen Blick nach Down Under. Noch vor Kurzem stand Australien gemeinsam mit Neuseeland an der Spitze des globalen Immobilienbooms. Nun brechen die Preise in beiden Ländern so stark ein wie nirgendwo sonst auf der Welt. In den australischen Metropolen Sydney und Melbourne beispielsweise korrigiert der Markt bereits seit Monaten; durchschnittliche Immobilienpreise notieren im Vergleich zum Peak im Januar rund 10.2% tiefer.

Diese rückläufige Preisentwicklung in Ozeanien könnte sich in nicht allzu ferner Zukunft als Vorlaufindikator für eine globale Trendumkehr herausstellen.

Was ist passiert?

- In Australien wurde der Leitzins um weitere 25 Basispunkte auf 2.60% erhöht – es ist bereits der sechste Monat in Folge, in dem die Zentralbank eine Zinserhöhung durchgeführt hat.

- Die Teuerungsrate im dritten Quartal markiert mit 6.1% den höchsten Stand seit den frühen 90er-Jahren. Diese dürfte gemäss Erwartungen der Zentralbank noch weiter zunehmen.

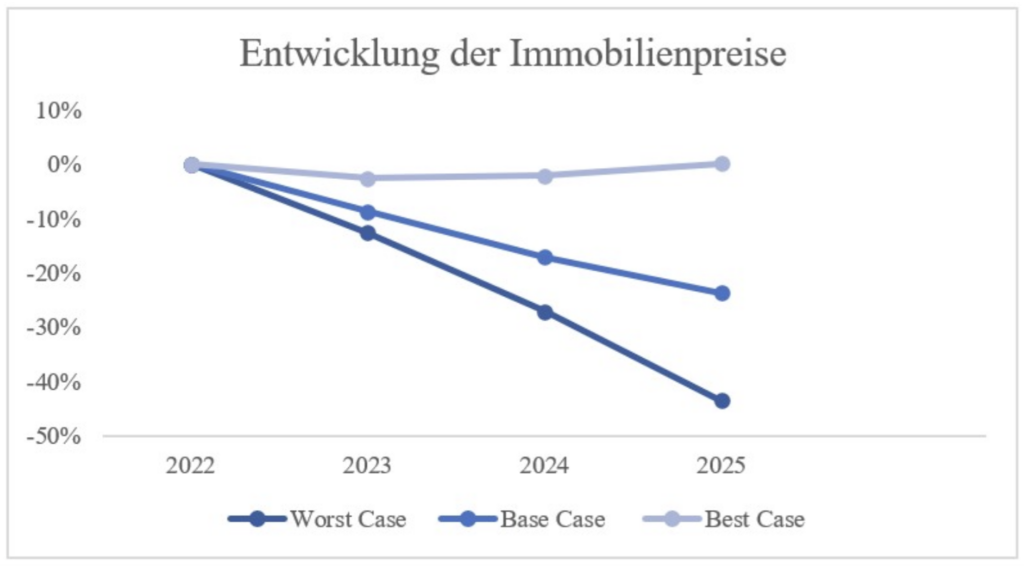

Angesichts steigender Leitzinsen und kritischer Inflationsraten wächst bei Marktbeobachtern die Besorgnis um eine schmerzhafte Korrektur am Immobilienmarkt in Australien. Ökonomen denken bekanntlich gerne in Modellen und Szenarien. Nachfolgend habe ich daher versucht, drei mögliche Szenarien zu skizzieren. Normalerweise wird jedem Szenario, abgeleitet aus ökonometrischen Modellen, eine Wahrscheinlichkeit zugeordnet. Ganz so viel Selbstvertrauen bringe ich aber von meinem rund 14’685 km entfernten Schweizer Büro nicht auf.

- Im Worst Case Szenario wird angenommen, dass weitere sogenannte “Jumbo-Hikes” seitens Zentralbank folgen, die Leitzinsen auf über 4% und die Hypothekarzinsen auf durchschnittlich 7% steigen, die Inflation auf einem hohen Niveau bleibt und das Lohnwachstum aufgrund einer Rezession zum Stillstand kommt. Würden diese Annahmen eintreffen, könnten die Immobilienpreise bis 2023 um 12.7%, bis 2024 weiter um 27.2% und bis 2025 sogar um 43.5% einbrechen, was für die australische Wirtschaft besorgniserregende Konsequenzen haben würde.

- Das Base Case Szenario geht davon aus, dass die Reserve Bank of Australia (RBA) die Leitzinsen auf 3.5% erhöht und das Land nicht in eine Rezession fällt. Dies würde für viele Australier dennoch einen Hypothekarzins von 6% bedeuten, was ihre Kreditwürdigkeit deutlich verringern würde und sie von einem Kauf abschrecken könnte. Als Folge wird erwartet, dass die Grundstückspreise bis 2023 um 8.8%, bis 2024 um 17.1% und bis 2025 schliesslich um 23.7% fallen werden.

- Das Best Case Szenario beruht auf der Grundlage, dass der Leitzins wieder unter 2.5% fällt, die Inflation zurückgeht und das Lohnwachstum weiter zunimmt. Dies würde zur Folge haben, dass Immobilienpreise lediglich um 2.7% bis 2023 und um 2.2% bis 2024 zurückgehen, bevor sie bis 2025 wieder um 0.1% ansteigen würden. Nichtsdestotrotz wäre auch diese Entwicklung ein Rückschlag für die australische Wirtschaft, da das Land seit 40 Jahren fast ununterbrochen steigende Immobilienpreise gewohnt ist – nicht umsonst wird Australien auch “the lucky country” genannt. So sind einige Australier gemäss Befragungen von The Economist immer noch der Ansicht, dass sich die Immobilienpreise alle sieben Jahre verdoppeln. In Hinsicht auf die aktuelle globale Lage entspricht dies jedoch nicht mehr der Realität. Die Welt befindet sich in einem neuen Zyklus.

Diese Entwicklungen am Immobilienmarkt dürften weitreichende Zweitrundeneffekte haben – treffend formuliert hat es der UCLA Professor Edward E. Leamer als er meinte: “Housing IS the business cycle.”

Wie geht es weiter?

Unter Betrachtung der Szenarien ist zu erkennen, dass auf dem australischen Immobilienmarkt bis 2024 in jedem der drei Fälle eine negative Preisentwicklung zu verzeichnen ist. Glaubt man den Modellen, ist ein Wertverlust bei Immobilien bis zu diesem Zeitpunkt kaum abzuwenden, was das Vermögen von Immobilienbesitzern reduzieren wird. Hinzu kommt, dass Hypotheken durch weitere Zinserhöhungen der Zentralbank noch kostspieliger werden und für viele Aussies nicht mehr tragbar sein werden.

Darüber hinaus besteht die Möglichkeit, dass ein negativer Vermögenseffekt eintritt. Immobilienpreise bilden eine wichtige Triebkraft für die Wirtschaft des Landes. Bei steigenden Immobilienpreisen, wie dies bislang der Fall war (allein im ersten Quartal 2022 ist der Wert der 10,8 Millionen australischen Eigenheime um 210 Mrd. AUD (136 Mrd. CHF) gestiegen) entsteht potenziell ein positiver Vermögenseffekt, da Menschen sich reicher fühlen, dadurch mehr Geld ausgeben und somit den Konsum einer Wirtschaft ankurbeln. Bei einem Preisrückgang hingegen kann genau das Gegenteil eintreten; Immobilien verlieren an Wert, ihre Besitzer haben weniger Vermögen und schränken ihren Konsum ein. Je nach Stärke des Konsumrückgangs könnte diese Eigendynamik den Anfang einer Rezession darstellen.

Wird Australien in eine Rezession fallen?

Einige australische Ökonomen vertreten die Ansicht, dass eine Rezession in vielen Teilen der Welt aufgrund der hohen Inflation, der Energieknappheit und der erhöhten Volatilität an den Finanzmärkten plausibel, in Australien aber weniger wahrscheinlich sei. Sie gehen zwar davon aus, dass Australien im Jahr 2023 und allenfalls auch 2024 weiterhin rückläufige Immobilienpreise erleben könnte, jedoch aufgrund der niedrigen Arbeitslosenquote und der starken Erholung von der Pandemie kein Grund zur Besorgnis bestehe.

Abschliessend lässt sich festhalten, dass der australische Immobilienmarkt, insbesondere in den grossen Städten Sydney und Melbourne, stark unter Druck geraten ist. Das Argument, dass mit einer Fläche von 7’617’930 km² und einer Bevölkerungsdichte von 3.3 Einwohnern pro km² (zum Vergleich – Schweiz: 188 Einwohner pro km²) der Häusermarkt in Australien die Wirtschaft kaum in Bedrängnis bringen kann, greift eindeutig zu kurz. Bekannterweise ist der Immobilienmarkt sehr komplex, vernetzt und abhängig von diversen makroökonomischen und psychologischen Faktoren.

Ganz andere Entwicklungen und Dynamiken sind derzeit am Immobilienmarkt in Singapur zu beobachten – was dies mit der durchschnittlichen Belehnung (LTV), ausländischen Investoren und der Bevölkerungsdichte zu tun hat, analysieren wir im Rahmen des nächsten “Blick über die Grenze” in vier Wochen.

Diesen Artikel finden Sie auch auf LinkedIn