“O(h) Canada”: Ein Immobilien-Drama in drei Akten

Vorhang auf für Kanada: Zum Auftakt dieses Jahres werfen wir einen Blick auf das flächenmässig zweitgrösste Land der Erde. Für einmal wird es ein wenig intimer, da ich zusammen mit meinem langjährigen Geschäftspartner Josh Simpson seit vielen Jahren persönlich im kanadischen Immobilienmarkt investiert bin. So viel sei im Voraus verraten: Es lief in den letzten Jahren nicht immer alles nach Drehbuch, aber wir konnten auch ein paar schöne Erfolgsgeschichten schreiben.

Erster Akt: Resilienz (2008 bis 2017)

Mark Twain sagte bereits: „Kaufen Sie Land, es wird nicht mehr nachproduziert.“ Und in Kanada gibt es mit 9.9 Mio. km² definitiv genug davon.

Meine Tätigkeit im Immobilienmarkt war zu Beginn von einem starken Home Bias geprägt; ich konzentrierte mich ausschliesslich auf meinen Heimmarkt in der Schweiz. Bereits während meinem Studium zum Immobilienökonom entwickelte ich jedoch eine Faszination für internationalen Immobilienmärkte, allen voran Nordamerika.

So verfolgte ich bereits vor meinen ersten eigenen Investitionen und Projekten in Übersee die lokalen Märkte genau und wartete auf einen passenden Einstiegszeitpunkt. Dann platzte im Jahr 2008 die Kreditblase und in den USA fiel der Immobilienmarkt wie ein Kartenhaus in sich zusammen. Interessanterweise stiegen die Häuserpreise – nach einer kurzen Verschnaufpause – im Nachbarland Kanada fröhlich weiter.

Im Verlauf der nächsten Jahre lancierten Josh und ich erste Immobilienentwicklungsprojekte in beiden Ländern – wir wollten „Skin in the Game“. Die USA erschien uns attraktiv aufgrund der günstigen Bewertungen nach dem Platzen der Blase und der Heimmarkt von Josh (er ist Vancouver und Victoria aufgewachsen) beeindruckte uns mit seiner stoischen Resilienz.

Zweiter Akt: Ernüchterung (2017 – 2021)

Im Jahr 2017 kam es dann auch in Kanada zur überfälligen Marktkorrektur und Josh und ich wurden auf den Boden der Realität zurückgeholt. In Toronto beispielsweise fielen die Immobilienpreise im Vergleich zum Vorjahreszeitraum um satte 35 Prozent. Dabei handelte es sich um einen der schnellsten Markteinbrüche in der Geschichte Kanadas – das tat weh.

Der kanadische Immobilienmarkt liess sich aber nicht unterkriegen: Nach dem Crash waren die Bewertungen auf ein vernünftiges Niveau zurückgekehrt und die Hauspreise stiegen fortan wieder langsam aber stetig an. Getrieben wurde die stabile Nachfrage von einer robusten Wirtschaftsentwicklung, einer geringen Arbeitslosigkeit sowie der lockeren Geldpolitik der Bank of Canada (BoC). Insbesondere in den grossen Städten wie Vancouver, Montreal oder Toronto stiegen die Immobilienpreise so stark an, dass Ökonomen bereits 2020 wieder von einer erneuten Blasengefahr sprachen.

Die Überhitzung des Marktes wurde durch die Pandemie weiter angetrieben: Menschen sehnten sich nach mehr Wohnraum und die Zentralbank weitete ihre Bilanz aus, um einer Rezession entgegenzuwirken.

Dritter Akt: Déjà-Vu (2022 – Heute)

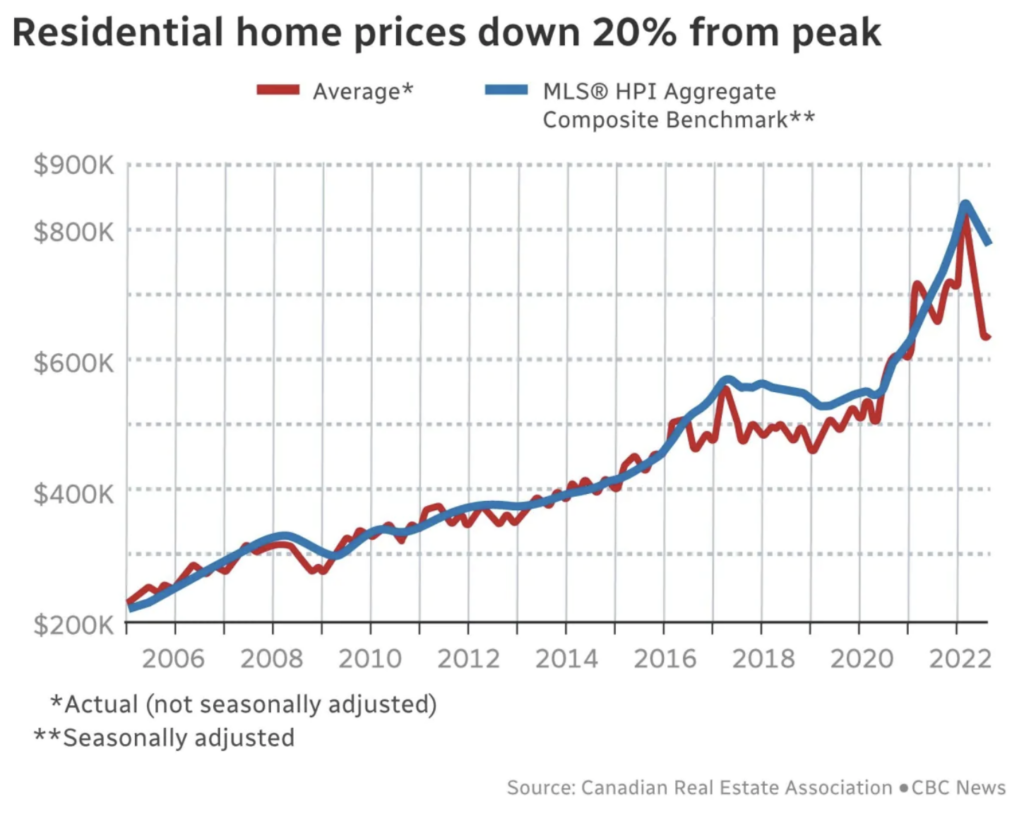

Und dann betrat die Inflation die Bühne und erwies sich auch in Kanada als hartnäckiger als ursprünglich erwartet. Ende 2022 lag sie immer noch bei knapp über 7%. Dies zwang die Bank of Canada zu mehreren Zinserhöhungsschritten bis auf schmerzhafte 6.45%. Angesichts des aggressiven Policy-Shifts ziehen sich seit Anfang 2022 von Ottawa über Toronto bis Vancouver die Käufer erneut, wie schon vor 5 Jahren, vom Immobilienmarkt zurück – und die Häuserpreise fallen (siehe Abbildung oben). Da Kanada einen global betrachtet relativ hohen Anteil an variabel verzinslichen Hypothekarkrediten hat, könnte weiterer Druck auf den Markt zukommen.

Auch eine kürzlich erschienene Studie über das Risiko von Preisblasen am globalen Immobilienmarkt (UBS Global Real Estate Bubble Index) bereitet Josh und mir Sorgen. In den letzten Jahren kam es aufgrund der tiefen Zinsen zu starken Preisanstiegen bei Immobilien. Nun schmälern steigende Zinsen, Inflation und Vermögensverluste wegen Turbulenzen an den Finanzmärkten die Kaufkraft und damit auch die Nachfrage nach zusätzlichem Wohnraum. Mit Toronto und Vancouver stehen gleich zwei kanadische Grossstädte in den Top-10-Städten mit dem grössten Risiko für eine Preisblase bei den Immobilien – eine unrühmliche Auszeichnung.

Droht nun die nächste Immobilienblase in Kanada zu platzen?

„Prognosen sind schwierig, vor allem, wenn sie die Zukunft betreffen.“

Mark Twain

Epilog

Trotz zahlreicher Unsicherheitsfaktoren und einer vermeintlich hohen Blasengefahr bleiben wir investiert. Es wird aber nicht einfacher: Das Parlament in Kanada hat eine Gesetzesänderung verabschiedet, um inländische Investoren zu bevorzugen und damit dem Preisanstieg bei den Immobilien entgegenzuwirken. Nicht-Kanadiern wird es infolgedessen ab 2023 für zwei Jahre untersagt sein, Wohnimmobilien in Kanada zu erwerben. Dieser „Prohibition on the Purchase of Residential Property by Non-Canadians Act“ ist seit dem 1. Januar 2023 rechtskräftig. Es stellt somit quasi das Pendant zur Lex Koller in der Schweiz dar und für mich und Josh sehr schmerzhaft. Doch auch aus den Steinen, die einem in den Weg gelegt werden, kann man bekanntlich etwas Schönes bauen. Kanada ist ein überaus attraktives Land und die Zuwanderung dürfte auch über die nächsten Jahre hoch bleiben.

Ein interessantes und herausforderndes Jahr steht uns bevor. Viele Ökonomen erwarten in den Jahren 2023 und 2024 am Immobilienmarkt einen weltweit synchronisierten Abschwung. Ich bin nicht ganz so pessimistisch und halte die Augen offen, denn Krisen stellen am Immobilienmarkt stets auch eine Chance dar.

Diesen Artikel finden Sie auch auf LinkedIn